开云(中国)官网 对标好意思新来回所! 港交所主动求变, 能补救竞争短处吗?

开云体育

发布日期:2026-03-20 03:39 点击次数:168

3月13日,香港来回所(HK0388)全资附属公司香港集中来回通盘限公司(以下简称“港交所”)刊发磋议文献,就一系列商酌晋升香港上市机制竞争力的建议磋议商场办法。主要措施包括优化不同投票权上市章程,以及便利在外洋上市的刊行东说念主来港上市等建议。与此同期,新规拟将守密提交上市肯求的适用范围扩大至通盘新肯求东说念主。

针对商场对守密肯求扩大化是否影响港股透明度的疑虑,港交所上市操纵伍洁镟对第一财经恢复称,透明度不会因此受损。她阐发注解称,高明递交上市肯求表,仅仅允许刊行东说念主在肯求阶段无谓坐窝对外公布肯求文献,一朝公司通过上市聆讯,仍必须尽早公布上市文献,即聆讯后贵寓集(PHIP)。增强版的清偿机制不仅会公布被清偿肯求的保荐东说念主称号,还将败露参与准备职责的通盘专科机构。

据了解,港交所更正上市机制的磋议将为期8个星期,至2026年5月8日终端;在网罗并分析了通盘反映办法后,港交所才会细则最终更正决策,以及决策本质的时刻表。

同股不同权市值条件大幅镌汰

在同股不同权公司上市方面,港交所拟镌汰财务条件。A类模范市值门槛从400亿港元降至200亿港元,B类模范市值门槛从100亿港元降至60亿港元且收初学槛从10亿港元下调至6亿港元。

此前条件为,公司要么餍足上市时市值门槛达400亿港元,要么达成经审计的最近一个管帐年度收入不少于10亿港元而况市值不少于100亿港元。

鄙人调市值门槛的同期,港交所建议,上市时市值达400亿港元的肯求东说念主,其不同投票权比率上限可由现时的10:1晋升至20:1,即每股不同投票权捏股可享有不突出20票。同期,为保证捏有不同投票权的股东与世俗股股东利益一致,新规条件上市时不同投票权捏有东说念主须领有至少6亿港元的股权。

港交所还建议优化同股不同权公司上市需要餍足的“翻新产业公司”条件,明确通盘生物科技公司和特专科技公司王人会自动被视为属于“翻新产业公司”;并将“翻新产业公司”分为两类——依靠科技翻新的和依靠业务款式翻新的,为依靠业务款式翻新的公司制定了挑升的量化模范,即功绩记录期内收入的复合年均增长率(CAGR)不低于30%,及领有较高行业地位。

在外洋已上市公司赴香港第二上市方面,磋议文献提议,外洋公司在合阅历来回所上市而况两年内保捏精良合规记载,赴香港第二上市的市值门槛由100亿港元降至60亿港元;同股不同权公司赴港第二上市,财务阅历门槛镌汰至与主要上市门槛一致。

针对镌汰财务门槛是否会影响上市质料的疑问,港交所对第一财经记者示意,这次下调相干门槛并非镌汰对上市公司的质料条件,弯曲后的市值门槛仍远高于一般主板上市的最低条件。此外,港交所已配套耕种一整套投资者保险措施及颠倒的公司措置条件,以酿成灵验制衡。

这次优化不同投票权上市章程,或与诱导更多新经济企业赴港上市商酌。

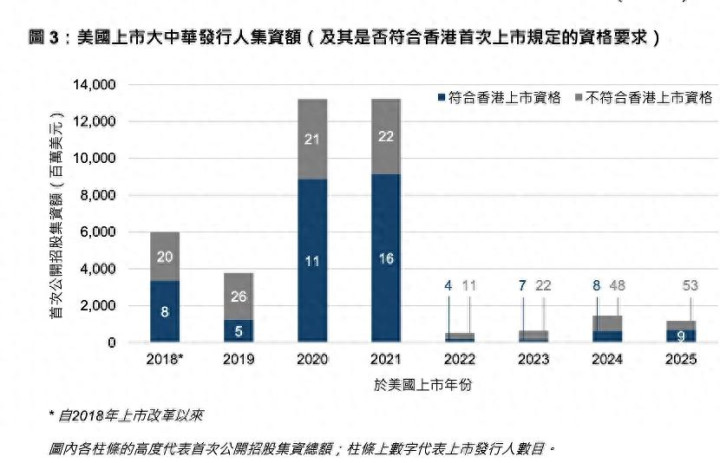

港交所数据败露,为止2025年底,在好意思国上市的大中华区域的刊行东说念主突出400家,悉数市值达1.54万亿好意思元(约12.0万亿港元)。尽管其中大部分大型公司已在香港商场上市(占总市值的76.7%),但仍有377家公司未在港上市,悉数市值达2.78万亿港元。

而凭据香港此前上市门径,同股不同权企业在港上市需餍足较高市值门槛,其中IPO市值须至少达400亿港元,或达100亿港元且最近一个财年收入不低于10亿港元,第二上市的市值条件与此一致。这些尚未在香港上市的公司中,有150家规模太小,不及以相宜GEM的最低阅历章程,因此无法在香港商场上市。

除中概股回港问题外,这次更正也有意于港交所成为东南亚刊行东说念主的亚洲上市中心。港交所统计数据败露,不少东南亚公司聘用赴好意思而非香港商场上市。在2018年上市更正本质后赴好意思上市的22家东南亚公司中,大部分(14家,占比63.6%)来改过经济产业。这次优化将有助于这些刊行东说念主赴港上市。

与现行章程比拟,这次磋议建议为初度上市章程提供了更大的纯真性。

港交所建议,针对已生意化的生物科技及特专科技肯求东说念主,若其相宜一般上市路线的财务阅历,亦可聘用在生物科技或特专科技章节下肯求上市。此外,守密神志提交上市肯求的适用范围将扩大至通盘新肯求东说念主,允许任何肯求东说念主聘用在递交肯求时不立即登载肯求版块,同期优化清偿机制。

公开信息败露,2025年5月,港交所与香港证监会集中推出的“科企专线”机制,开云体育(中国)官方网站此前仅允许特专科技公司和生物科技公司以守密神志提交上市肯求。这次弯曲意味着守密上市的规模进一步扩大,从原来的科技类企业蔓延至通盘新肯求东说念主。

又名业内东说念主士对第一财经示意,包括物流、家居制造、零卖连锁、传统制造等行业的细分企业,曾因上市信息提前公开而出现竞争力受损或上市进度受阻的情况。若守密肯求轨制扩张至传统行业,相干企业在上市运筹帷幄阶段将得到更多信息败露缓冲期,有助于驻扎中枢明锐信息涌现及上市窗口不细则性带来的潜在商场风险。

香港来回所上市操纵伍洁镟称,此举是但愿对通盘公司一视同仁,同期亦是对标好意思国、新加坡等其他国际来回所的作念法。

针对商场对于此举是否会影响港股透明度的担忧,伍洁镟对第一财经示意,高明递交上市肯求表,仅仅允许刊行东说念主在肯求阶段无谓坐窝对外公布肯求文献,一朝公司通过上市聆讯,仍必须尽早公布上市文献,即聆讯后贵寓集(PHIP),以此确保投资者有填塞时刻查阅。

伍洁镟指出,在新建议中,港交所规划在扩大守密递交适用范围的同期,强化清偿机制。增强版清偿机制不仅会公布被清偿肯求的保荐东说念主称号,还将败露参与准备职责的通盘专科机构,包括讼师、银行、管帐师和审计师,瞻望此举将加强惩责效应,有助于确保上市文献的质料。

港交所方面示意,这次建议仅为上市公司提供多一种聘用,企业仍可聘用公开递交,即在提交肯求时即败露文献;亦可聘用守密递交,自主安排新股发售时刻窗口,让投资者有充足时刻评估分析公司发达。

动因为何?

港交所为安在此阶段鞭策系列更正举措?业内以为,这与多重身分的重复商酌。

一方面,频年来港交所上市企业结构发生显赫变化,商场竞争捏续加重。港交所数据败露,为止2025年底,新经济相干行业占总市值的48.2%,占现货商场成交金额的59.4%。而2017年之前,这两个比例辩认仅为14.6%和21.6%。新经济企业的崛起,对上市轨制的适配性提议了更高条件。

另一方面,宇宙主要商场正加快更正,竞争压力传导至香港商场。伍洁镟示意,这次更正主要基于两方面的磋议。一方面是为恢复商场需求。另一方面则是要主动对标国际模范。现时香港商方位临蛮横的国际竞争,包括英国、好意思国、新加坡、澳大利亚等在内的多个成本商场频年来均已优化其上市轨制,竞争力捏续晋升。香港商场必须与时俱进,积极搜检并晋升本身竞争力。

公开贵寓败露,2024年7月,英国金融商场步履监管局对上市机制进行全面搜检,主要更正措施包括:将英国主板商场的“高等”和“模范”上市分类吞并为单一类别,放宽上市阅历章程,允许更纯确切不同投票权架构。2024年8月,新加坡金融束缚局诞生职责小组,就晋升新加坡股票商场发展与竞争力提议可行建议,重心聚焦诱导上市肯求、简化监管机制及晋升流动性。好意思国证监会则于2025年3月发布新指导,将初度注册声明的守密提交要道适用范围扩大,涵盖再融资刊行及SPAC并购来回。

对于本轮更正,此前商场已有多轮计谋信号。香港财政司司长在2025-26年度财政预算案演辞中明确提议,为互助最新经济趋势和企业需求,联交所将注释上市条件及上市后的捏续背负,搜检上市规例和安排,改善审批经过,并优化双重主要上市考中二上市门槛。(详见《同股不同权将更正、便利第二上市,港交所或再出新政撬动中概股回流》)

回来来看,港股商场近8年来照旧历屡次大型更正。2018年,港交所进行了以前25年来第一次有紧要兴味的上市机制更正,在《上市门径》中引入了三个新章节。包括:18A章节开云(中国)官网,用来撑捏处于研发阶段尚未有营业收入的生物科技公司(即“18A公司”)在港交所上市融资;8A章节,允许领有同股不同权(WVR)结构的翻新式公司在港交所主板上市;19C章节,撑捏外洋上市公司(以好意思国上市“中概股”为主)赴港第二上市。2023年,港交所再于《上市门径》中引入18C章节,用于撑捏尚未盈利或未达主板收益条件的特专科技公司(即“18C公司”)在港挂牌。

开云app官方在线入口 备案号:

备案号: