开云体育官网 IPO雷达|行业多余期募资扩产, 龙鑫智能争议重重

开云体育

发布日期:2026-03-20 01:03 点击次数:187

手脚国度级专精特新重心小巨东说念主企业,常州市龙鑫智能装备股份有限公司(证券代码:874520.BJ)冲击北京证券交游所上市的程度备受市集宽恕。这家深耕微纳米高端复合材料制备装备边界二十余年的企业,凭借研磨拓荒、干燥拓荒及物料自动化坐褥线三大中枢业务,积攒了宁德期间、湖南裕能等一众行业巨头客户。

不外,下流磷酸铁锂行业阶段性产能多余已导致龙鑫智能事迹增速放缓。此外,界面新闻记者发现,这家公司还存在前五大客户销售占比飙升至69.32%的高度依赖风险,应收账款与存货高企激发的财务压力,以及募资扩产与行业改换周期的错配争议。

行业多余期的4.58亿参加争议

龙鑫智能这次IPO决议召募资金4.58亿元,隔离投向智能微纳米材料坐褥拓荒及配套自动化坐褥线扩建表情、大型自动化装备教育表情和研发中心教育表情,其中中枢扩产表情决议新增500台拓荒及50条坐褥线。不外,公司自己资金气象让这一募资必要性打上了问号。

龙鑫智能并非"缺钱"上市。文书期内(2022年至2025年6月),公司在平素进行增资扩股的同期,进行了大手笔分成:2022年现款分成8320万元,2023年再度分成4300万元。此外,限度2025年6月末,公司账面上躺着2.8亿元的交游性金融金钱,主要为银行浮现产物。

"公司上市中枢驱能源究竟是产能彭胀需求如故早期投资退出诉求,需要给出更明晰的判辨注解。"一位持久宽恕北交所IPO的机构投资东说念主对界面新闻记者示意,"中比基金、鸿德广投资等早期投资方已捏有公司股份多年,这次上市后存在退出可能。"上述投资方在2023年傍边以18.33元/股高价入局。

令市集担忧的还有募投项策画“钱景”。龙鑫智能所处的下流行业,尤其是磷酸铁锂赛说念,正深陷阶段性、结构性产能多余的泥潭。2023年以来,行业竞争加重,投产率低,以致出现了龙头公司多量亏空的方位。龙鑫智能决议大幅新增产能,却未在招股书中露馅明确的客户储备或订单相沿数据。前述投资东说念主对界面新闻记者示意,“在行业下行周期逆势扩产,如若莫得笃定的客户订单背书,投产之日可能等于产能应用率骤降、折旧合并利润之时。”

事迹滑坡与大客户“敲诈”

龙鑫智能的事迹过山车,明晰地揭示了其极度依赖下流单一赛说念的脆弱性。

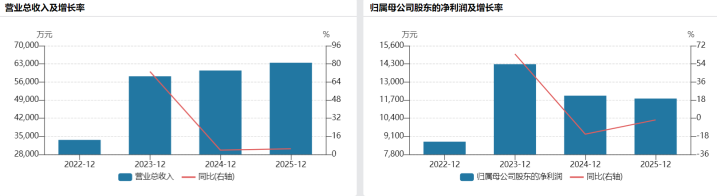

2022年至2024年,龙鑫智能交易收入从3.36亿元攀升至6.04亿元;净利润则是从8716万元冲高至1.43亿元,又回落至1.2亿元。2025年,公司瞻望交易收入6.34亿元,同比增长5%;归母净利润1.18亿元,同比下落1.7%。公司事迹波动的中枢原因在于下流磷酸铁锂行业自2023年起出现的阶段性、结构性产能多余,行业竞争加重导致投产率低、企业事迹下滑。

利润空间的急剧压缩,平直体目下毛利率暴跌上。龙鑫智能轮廓毛利率从2023年的41.35%降至2024年的34.26%,一年内下滑超7个百分点。此外,代表异日盈利空间的新增订单毛利率,从高点的40.48%(2023年)下落至2025年上半年的26.92%。龙鑫智能判辨注解称,这是由于下流景气度下落,客户议价智力增强所致。这意味着,为保住市集份额,开云(中国)官网龙鑫智能被动参与了“价钱战”。这种以价换量的计策,诚然守住了营收范畴,却挫伤了自己的“造血”智力。

这种议价权的丧失,与龙鑫智能客户结构密切关系。2022年至2025年上半年,公司上前五大客户销售占比隔离为48.68%、64.83%、66.95%和69.32%,呈逐年攀升态势,且客户主要鸠合在新能源电板材料边界的行业巨头。目下,龙鑫智能已与湖南裕能、融通高科、宁德期间、国轩高科等磷酸铁锂厂商成就业务配合,这些大客户订单组成了龙鑫智能收入进犯支援。但高度鸠合的客户结构也让龙鑫智能濒临被"绑定"的风险,订价权受限的问题日益突显。一位新能源行业分析师对界面新闻记者示意,"宁德期间等巨头对供应商的议价智力极强,不仅会压缩拓荒采购价钱,还可能要求供应商垫付资金、延长付款周期。更进犯的是,如若大客户异日选拔自教育备产线或扶捏新供应商,将对公司事迹产生较大冲击。"

危急的“报表游戏”

如若说事迹下滑是显性“外伤”,那么财务质料恶化则是“内伤”。龙鑫智能的财务报表呈现出"账面盈利丰厚但现款流承压"的秉性,应收账款与存货高企、筹办活动现款流量净额与净利润背离等问题。

应收账款方面,文书期各期末,龙鑫智能应收账款账面价值隔离为8044.90万元、11227.64万元、14524.61万元和19016.72万元,呈捏续增长态势。同期,1年以上账龄的应收账款金额及占比呈增多趋势。应收账款范畴的快速增长,与下流行业产能多余、客户资金链垂危密切关系。

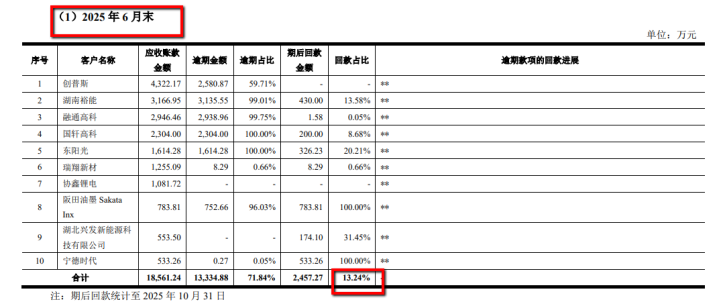

限度2025年6月末,龙鑫智能前十大应收账款欠款方过期金额达1.33亿元,占前十大应收账款总数的71.84%。过期金额及占相比高的客户,恰正是其中枢大客户——湖南裕能、融通高科、国轩高科、创普斯和东阳光。公司直言,原因包括“客户集团里面排款决议与协议商定不一致”、“客户资金垂危导致蔓延付款”等。

限度2025年10月末,上述2025年6月末的前十大应收账款,期后回款占比仅为13.24%。龙鑫智能判辨注解称,“回款统计时辰距离文书期末较近”。对比2024年末的前十大应收账款同期42.33%的回款率,2025年下半年的回款速率明显放缓。这意味着,下搭客户的资金链压力加快朝上游拓荒厂商传导,坏账风险正在累积。

应收账款的高企,平直导致了龙鑫智能现款流的缺少。尽管2022年至2024年公司累计杀青净利润逾越3.5亿元,但2025年上半年筹办活动产生的现款流量净额却为-2564万元。公司将原因归结为预收款减少,但更深层的原因可能是为争夺订单放宽了收款条目。

存货方面,文书期各期末,龙鑫智能存货账面价值隔离为38971.37万元、63187.10万元、50696.00万元和41491.42万元,范畴恒久处于高位。存货中发出商品和在产物占相比大,主要原因是大型拓荒及坐褥线推论周期较长。这些也曾发货但尚未在客户现场完成装配调试、因而无法阐明收入的产物,组成了潜在风险。如若客户表情教育停滞,大概时期道路变更,这些发出商品可能濒临持久挂账以致退货的风险,届时存货减值将鸠合开释。

风险和挑战交汇开云体育官网,龙鑫智能需要向市集交出更明晰的答卷。

开云app官方下载 备案号:

备案号: